2015年重型车论坛在京召开 探寻新常态下重卡发展前景

在北京召开。本届专门针对中国重型车领域的国际论坛以“高排放标准及客户的真实需求下的重型车未来市场发展的潜力”为主题,以专题讨论的形式探寻未来市场中的机遇和挑战。来自重型车主机厂、零部件供应商以及行业分析及咨询机构等近80位企业领袖、行业专家和领导莅临现场,针对中国重型车领域未来的发展和挑战提出自己的真知灼见。

中国汽车要闻主编邢磊介绍到:目前,国内外的重卡行业都面临着巨大的挑战。重卡制造商面临着市场紧缩以及更好的排放法规和客户的真实需求等多项艰难的任务和抉择。重卡市场未来的前景如何,目前以及未来的各种政策法规将怎么样影响重卡行业及类似诸多的问题都将在今天的论坛中得到很好的解答。

在“政策、法规与市场”专题小组中,国家信息中心经济研究中心主任徐长明在题为经济转型与重卡市场的发言中说,在未来经济转型过程中,将有四个明显的趋势影响重卡市场的发展。一是潜在经济增长率在下降。二是增长动力的转换:由出口拉动转为内需拉动,由投资拉动转为消费拉动。三是产业转型升级。四是市场力量强化。这四个趋势意味着未来重卡市场将有两个重要特征:销量低增速但产品技术升级加速。徐长明认为,未来经济结构调整到位后重卡市场将回升,但市场增速只有3-4%,低于GDP增速2-3个百分点。

奥地利EFS汽车企业咨询有限公司总裁兼CEO雷霆生在题为如何在更严格的排放法规下盈利的演讲中提到,随着环境污染的日益严峻,排放问题越来越得到人们的重视,国家也相继出台多项法规来试图减少污染排放。在此宏观背景下,在2020-2030 期间,重型车在交通业中有可能超过乘用车成为燃油消耗和温室气体排放物最大的来源。除此之外,对于减少PM2.5污染物的技术难关已经有所突破,然而在实施过程中的具体效果仍然要依具体的执行框架而定。并且,目前减少二氧化碳的有效措施仍然十分有限,新的有效措施应该被迅速挖掘出来。从而,加速推进欧VI(国六)排放法规的落实,不但可以暂时减少污染物,为大众创建一个好的生活环境,而且将通过对科技的革新来促进中国经济的增长和提升.并且也将促进就业率的提升。预计未来在排放升级的过程中将有可能创造20万个工作岗位,最多可达40万个。

卡车工业研究(Truck IndustryResearch)研究总监Edmund Chew在题为监管的扭曲及结构问题怎么样影响卡车行业转型演讲中表示,卡车行业对政府出台的行业政策敏感度非常高。卡车市场的结构很不稳定,因此将在很多方面上受到政策不同程度的影响。卡车市场的物流结构变革将是提升转型的重点所在。然而产能过度却拉缓了转型进程。他预计中国将在2020年全方面实施国六标准,但届时中国的重卡产能利用率只有28%。“从现在看来还很难说重卡主流企业中谁将最终成为赢家,”Edmund Chew说。他预计未来重卡产品将从低端转向中高端,未来10年即使总量不增,卡车的价值将增加2-3倍。

在“高排放标准及客户的真实需求:重型卡车制造商的观点”专题小组中,斯堪尼亚中国战略中心执行董事何墨池在题为重车行业在新常态下的挑战和机遇发言中表示,重卡长期业务发展将受宏观环境、法规环境、行业发展和车辆厂家的供应等诸多因素影响。运输效率和运输专业化将对市场规模有不一样程度的影响。实际上,行业整合才起步。物流业发展的中长期规划将起到支持和引导的作用。他预计,未来中国的低端总卡市场将消失,一旦中国全方面实施国六排放标准,整个市场将全部高端化。从物流的角度看,未来10年运输公司总量将从现在的76万多家减少到7万家。

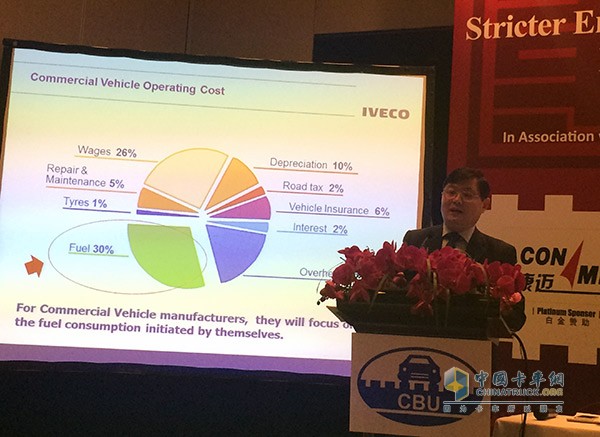

依维柯(中国)商用车销售有限公司总经理李祥平在题为重型商用车减排:措施与检验测试标准的演讲中表示,通过科学技术进步与创新是重型商用车减排的重要方法。在整车制造的过程中,只要在各个关键技术部分来优化,那么排放污染物将可以大幅度降低,比如说整车制造商的动力总成技术,车辆轻量化技术,和空气动力学的深入技术探讨研究等。通过减少车辆所受的阻力也能节约燃料进而达到减少排放的目的。除了整车制造商,还有很多其他因素和外在辅助条件来帮助减少废气排放,比如说完善公共基础设施和交通管制以及驾驶者自身的驾驶习惯。

他认为,燃油经济性对制造上来说是非常尖锐的任务。商用车节能减排和客户的需求是一致的。客户最关注燃油经济性,而市场比政府的力量更强大。政府应该把所有的利益群体召集在一起,才可以做到效果最大化,光靠制造商来完成节能减排任务是不够的。

东风商用车技术中心研发资源规划部首席专家及教授级高工汪卫东在题为中重型卡车技术发展动向的发言中认为,在中重卡技术发展中,国家出台了非常多的政策,大部分政策的重心都围绕节能、减排和主动及被动安全性方面。在中国,重卡整车技术的发展动向将围绕整车动力性和经济性,整车安全性,整车可靠性和耐久性和整车的舒适性和稳定能力来展开。他说,政策法规和客户的真实需求就如驱动技术发展的两个轮子,并预计2020、2025和2030年重型商用车油耗限值相比2015年将分别下降20%、35%和50%。

纳威司达中国/亚洲总经理吴志军在题为美国清洁及高效商用车技术趋势演讲中表示,全球变暖对降低碳排放和减少燃油消耗提出了更严苛的要求,而中国中国面临同时降低尾气排放和燃油消耗的挑战。他认为,整车层面的技术一体化能带来燃油经济性的显著提升,车辆互联是未来的方向,对车队管理和运营提供便利的同时,能够提升行业整体的燃油经济性。纳威司达将保持以盈利的可持续的业务增长模式的在华发展方针。在与江淮合资合作中,发动机合资比较顺利,产品和质量和客户反馈较好,同事江淮正在以贴牌方式生产纳威司达的轻卡和重卡销往拉丁美洲,总数已达到1000台以上。吴志军认为长头卡车在中国的市场将取决于法规以及有关部门是否能给客户一个选择,但在政策放开后,长头卡车和平头卡车将并存。

在“可持续发展与挑战:供应商的观点”小组中,亚新科工业技术集团有限公司总裁兼CEO 汪滨在题为中国本土电控产品在新阶段的挑战与机遇发言中认为,伴随国四升级, 2015 年1-9 月电控柴油机共产出近100万台,相比2014年同期的近88万台增长了12%. 这对电控产品商是利好的。但是与此同时电控产品商也面临着来自于各种减排政策的挑战。比如,国4公告曾暂停了一个月来整顿,从2014年下半年起,新发环保公告机型锐减,2014年起环保公告中再无EGR方案等。与此同时,电控产品的竞争将越来越激烈。对于本土电控厂家来说,规范的研发流程、专利及知识产权保护问题、工艺和质量的稳定性和规模与制造成本将是突破的关键点。汪滨表示,未来国五国六排放标准的“造假”情况相比国三国四的情况将大大进步,但如果真正完全达到相应的欧洲标准,可能还需要二代人的时间。

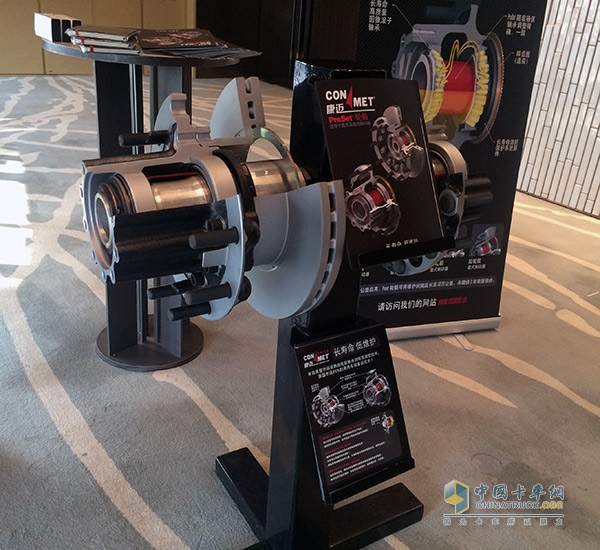

康迈公司全球销售副总裁迈克哈曼在题为康迈眼中的商用车市场:过去,现在和未来发言中表示,中国物流现在面临的变化和美国过去15-20年中的变化相似,如快速的城镇化,以及政府制定政策推动,更加关注消费者经济,这一些因素都会改变中国的货物运输方式,而且轴辐式的模式现在已经逐渐成形,卡车未来会有更多的长途运输,速度更高,这对于卡车会带来一些新的挑战。未来的这些采购决定了更多的需要更大的马力、燃油经济性和更可靠的维护零部件,总的成本要更低。最终的目的是减少它的停运时间,最大化的实现设备利用率。为了支持中国的OEM客户,实现物流模式的改变,康迈的任务是和中国的卡车、巴士的OEM去合作,开发轮端技术,能够为我们任何的市场和行业提供最佳的技术。

威伯科中国区主机销售总经理陈春毅在题为提高车辆效率,支持可持续发展演讲中认为,在提高车辆效率和支持可持续发展的前提下,威伯科详细的规划了提高车辆效率的发展线路图。通过威伯科的绿色环保技术来提高燃油效率,减少排放污染,降低车身重量以及进行能量回收来支持可持续发展。除此之外,轻量化创新中的轮端解决方案和空压机技术都将对提高车辆效率和减少排放做出突出的贡献。

重型制造商会(亚洲)主席及摩菲伊肯控制技术(杭州)有限公司副总裁兼亚太区总经理林浩日在题为天然气发动机推动未来的发言中说,当今形势下,天然气发动机是推动节能减排的优化方案之一。因为天然气发动机可以产生较少的氮氧化物、二氧化碳和PM 等排放物质,并且天然气汽车的应用技术也相对成熟,以此来降低成本。丰厚的页岩气储量和使用大大改变了中国能源状况。与此同时,挑战也同样存在,比如相对复杂的开采技术,开采地较深以及没有充足的天然气管道等。目前,中国仍然进口大量高价的天然气,为改变这一现状,中国政府也正在努力投资建设加油站基础设施,来改变这一现状。

与会嘉宾统一认为,虽然中国重型车市场在下滑,但若企业能够视“低迷”为“机遇”,持续提供差异化产品和服务满足差异化需求,仍旧能在总体市场下滑中保持销售的增长。