财政部发布《关于调整出口退税政策的公告》 涉及铝材(附机构点评)

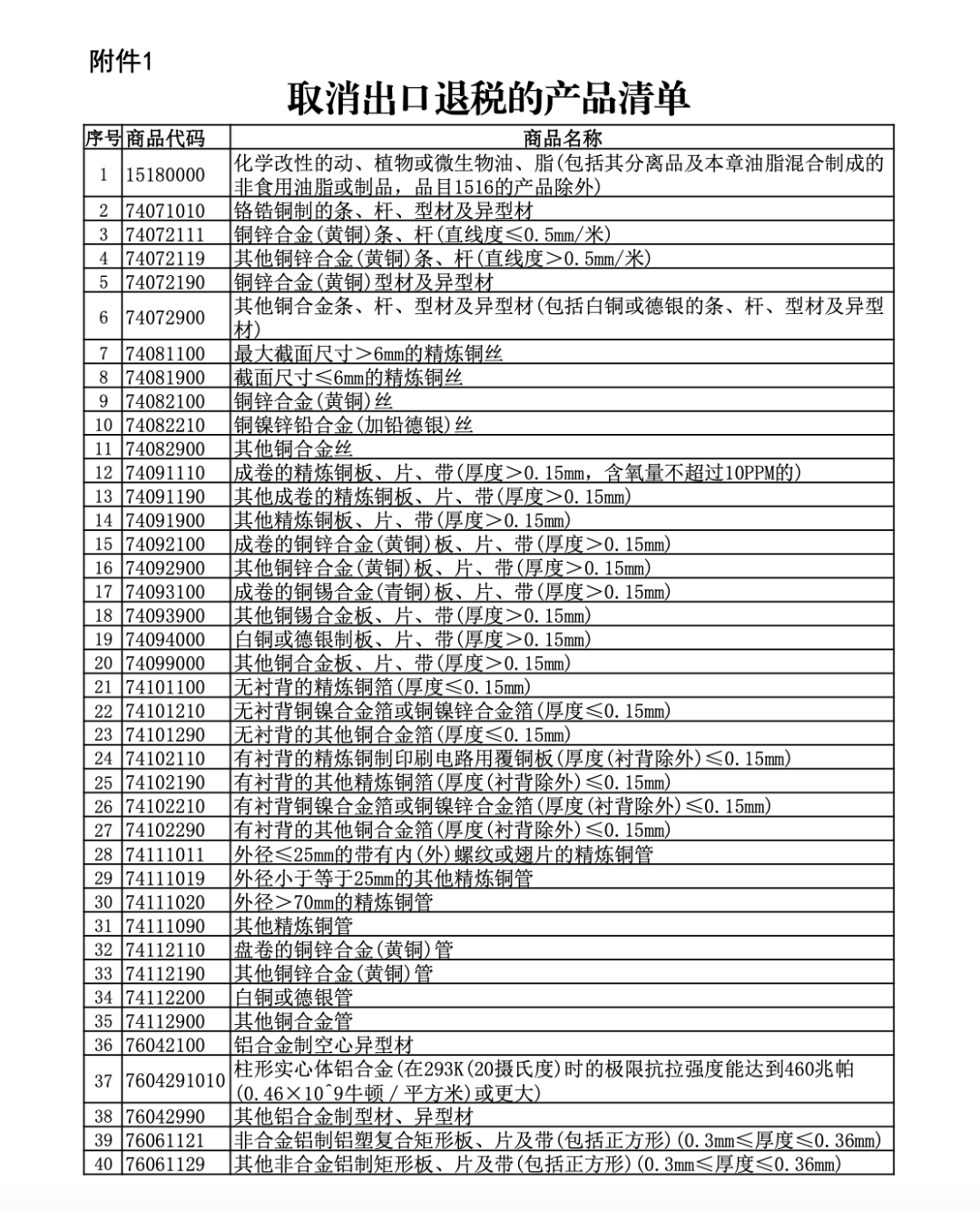

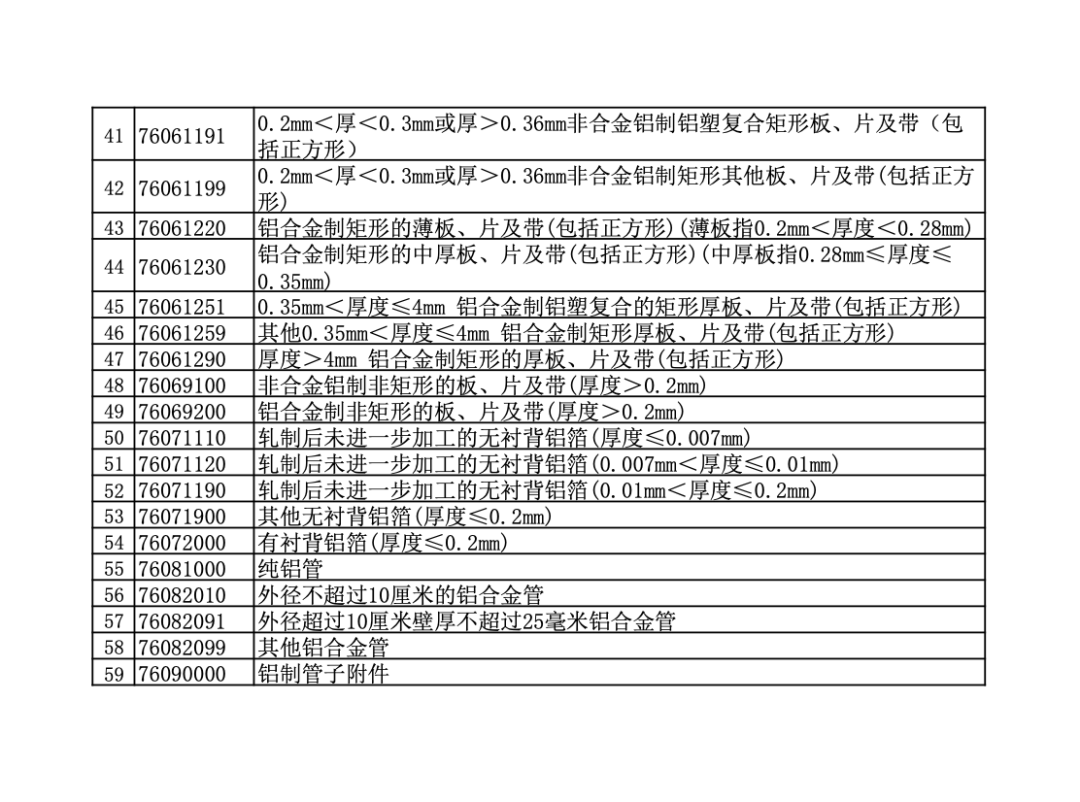

一、取消铝材、铜材以及化学改性的动、植物或微生物油、脂等产品出口退税。具体产品清单见附件1。

二、将部分成品油、光伏、电池、部分非金属矿物制品的出口退税率由13%下调至9%。具体产品清单见附件2。

三、本公告自2024年12月1日起实施。本公告所列产品适用的出口退税率以出口货物报关单注明的出口日期界定。

以下为世铝网整理的今年前三季度中国铝材出口量一览表及各出口产品调整前增值税退税率。

新湖期货:财政部、税务总局周五发布了重要的公告,取消铝材、铜材以及化学改性的动、植物或微生物油、脂等产品出口退税,自2024年12月1日起实施。取消出口退税无疑将减弱国内铝材出口的竞争力,在内外比值不变的情况下,大部分铝材出口都将处于亏损状态,这将对出口造成较大冲击。而在政策实施前或迎来抢出口的高峰。带来阶段性需求激增的情况。因此政策短期或引发国内外铝价同涨,但内外比值将难免走弱。

国贸期货:11月15日,财政部、税务总局发布调整出口退税政策的公告,取消铝材、铜材等产品出口退税,自2024年12月1日起实施。消息公布后,外盘有色金属拉升。2023年中国出口未锻轧铝及铝材567万吨,占同期国内铝材产量约9%;2023年中国出口未锻轧铜及铜材91.6万吨,占期国内铜材产量约4%。此次出口退税调整覆盖大部分铝材出口产品,以及约一半的铜材出口产品,因此对铝材出口影响更明显。此举短期或导致铝材及铜材抢出口。国内铝材及铜材出口退税调整,阶段性导致国内外铜材和铝材供应失衡,利多外盘(特别是铝),利空内盘,铝除汇沪伦比或明显下滑。

国泰君安期货:鉴于此次涉及出口体量的相对庞大,以及对于出口利润的显著压缩,国内市场初期反应可能偏空。但是有必要注意一下的是,海外伦铝今晚已经拉涨超8%,这在某种程度上预示着海外已经在重新还给中国铝材出口利润。因此对于国内夜盘的表现,先期不排除情绪层面的利空压力,但是在沪伦比价重新下修之下,铝材出口利润已有修复,国内盘面不宜过度恐慌。如要和当前出口利润持平,国内或有一定跌幅。中期看,考虑到海外近两年在初级制造业上的生产能力落后于需求,对于中国的铝材出口需求依然有其必要性,且沪伦比若过低,亦可能抑制铝锭的进口规模,后期依然存在铝元素再平衡的过程。

广州期货:财政部和税务总局宣布调整出口退税政策,从2024年12月1日起,将取消铝材、铜材以及某些化学改性动植物油脂产品的出口退税,并降低部分成品油、光伏产品、电池和非金属矿物制品的出口退税率,从13%降至9%。从国际市场来看,中国是铝材和铜材的主要出口国,取消出口退税将减少中国铜铝产品的出口动力。此前LME对俄铝的制裁已经导致海外铝市供应紧张,中国减少出口将进一步加剧这一局面,推动伦铝价格快速上涨。从国内市场来看,出口退税的取消将增加国内市场供应,未来铜铝市场的消费将更多依赖内需,政策实施可能会引起国内铝材和铜材在11月底前加速出口,短期内提振下游消费,但长期可能对国内相关这类的产品出口造成较大冲击。同时,国内初级加工出口可能会逐渐转向成品出口,因此就需要关注其他相关这类的产品的出口情况。从交易角度来看,海外供应减少预期对外盘构成利多,建议适时退出内外反套策略。

中信证券:财政部和税务总局宣布取消铝材以及铜材出口退税。本次退税取消涉及我国94%的铝材出口和50%的铜材出口,覆盖范围较广。短期国内铝铜供需格局以及价格压力难免。同时由于海外对我国铝铜依存度较高,海外价格和加工费上涨成为趋势,显著利好出海企业。长期内外价格趋同有望支撑我国铝铜格局改善,同时加工产能出清预计显著利好我国铝铜加工龙头企业。

金瑞期货:11月15日宣布,取消铝材、铜材以及化学改性的动、植物或微生物油、脂等产品出口退税,自2024年12月1日起实施。与此同时光伏等产品的出口退税也会下调至9%。其中文件涉及铝材税则号主要为7604、7606-7609,海关统计多个方面数据显示,23年涉及铝材出口量级约524wt、24年1-9月涉及铝材量级约462wt,自5月后月度出口基本在52wt以上(不含光伏端可能带来的减量)。取消铝材出口退税政策的实施,将对国内的铝材及铝制品出口带来较为显著的冲击,虽海外的加工能力不足难以弥补,但取消的13%部分大概率还要国内外铝价共同让渡,总体是利空国内铝价、利多LME,建议前期内外反套离场,退税取消后调整后简单加工出口的比价需从1.0474下降到0.92附近,下降幅度接近2K元。此外,后期大概率国内的初级加工出口会逐步往成品出口转移,幅度仍有待观察。

中信建投期货:11月15日,我国决定自2024 年12月1日起取消铝材、铜材等产品出口退税。清单所列铝材2023年出口量为516万吨,退税税率为13%,取消铝材出口退税意味着单吨铝材出口少掉约3000元收入,这部分损失会由3个参与主体承担:海外消费者体现在LME 铝价上涨,国内铝企体现在SHFE铝价下跌,铝材出口商执行订单的实际亏损。全球电解铝供需一盘棋,税收补贴的取消只是调节了区域使用铝的成本,铝的绝对价格仍旧是由全球供需关系决定,缺口仍有望推升铝价。

建信期货:从宏观发展角度上,我们大家都认为政策体现出我国坚决引导国内铝企业高水平质量的发展,为将我国由铝工业大国转变为铝工业强国。从对市场的影响来看,政策并没有对全球供需产生实质性影响,因此短期主要是通过调整海内外铝价的相对强弱水平来调节铝材出口情况,以最终达到新的量价平衡状态;长期而言并不影响铝的绝对价格水平,其仍由全球供需所决定。

海通期货:短期看,出口退税的取消,某些特定的程度上或将直接增加铝材加工出口企业的出口成本,抑制企业的出口积极性,从而对国内出口不利;而对于海外来说出口的减少使得海外铝材紧张,且后续成本预期将有增加,从而利空国内铝价利多海外铝价。不过目前离政策正式实施仍有半个月左右时间,不排除铝材出现抢出口的现象,后续关注产业企业对该政策的反应。中长期看,我国铝材出口是平衡国内外铝市场消费的重要环节,铝材仍将会有部分出口,不过这部分出口税收成本的增加将通过海外铝价和铝产业成本的上涨来转嫁,内外铝价价差或将有所扩大。后续随着铝材出口利润的回升,我国铝材出口量将找到新的平衡状态,整体上该政策对国内铝市影响可控。